碳化硅(SiC)芯片大厂Wolfspeed近日宣布,董事会已同意格Gregg Lowe辞去公司CEO及董事会成员职务。这一决定是在公司面临电动汽车需求放缓和工业、能源终端市场订单减少的背景下做出的。

那么,从长计议,在接下来的十年,SiC市场怎么走?事实上,大趋势并没有改变。

岁末将至,IDTechEx最新报告深入剖析了WBG在EV领域的最新趋势与应用实践,重点关注了SiC技术的快速普及和GaN技术的未来潜力;同时详细分析了EV电力电子市场的现状,特别是SiC MOSFET在逆变器、车载充电器(OBC)以及DC-DC转换器中的应用趋势。

IDTechEx认为,电动汽车(EV)市场将迎来前所未有的需求激增,而EV电力电子领域的成长步伐更将远超这一趋势。为应对消费者对纯电动汽车续航焦虑及充电效率的期待,汽车OEM正积极探索新技术,旨在延长驾驶里程并加速充电过程。

除了电池与电机技术的持续进步外,宽带隙(WBG)半导体材料,尤其是SiC与氮化镓(GaN),正逐步成为重塑EV动力系统的关键力量。这些创新材料有望替代当前800V架构下的硅(Si)IGBT和MOSFET,从而大幅提升系统效率。

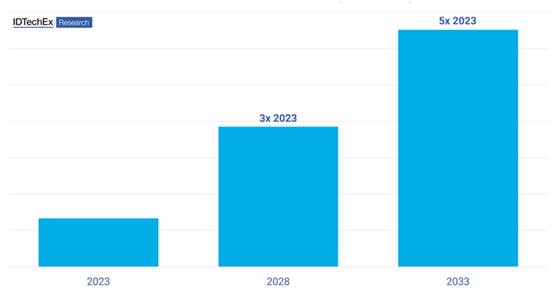

此外,基于电压等级(600V、1200V)及半导体材料类型(Si、SiC、GaN),报告对未来电力电子市场进行了全面预测。预测结果显示,2025年至2035年,汽车电力电子市场将迎来显著增长,2035年市场规模将达到360亿美元。

电力电子市场规模(十亿美元)

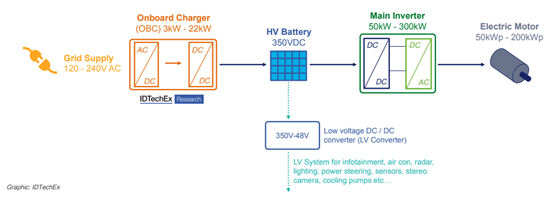

电力电子在EV中的核心应用

EV技术的核心在于其高效的电力电子系统,它

直流电转换为低压直流电的角色,以供电给车辆的辅助系统,如照明、音响、空调以及为12至48V的低压电池充电等。这类转换器通常需要在400至900V的高压电池与12至48V的低压系统之间进行有效转换,以确保车辆内部所有电子设备都能正常工作。

主要由三大设备构成:OBC、逆变器以及DC-DC转换器。这些设备共同协作,确保EV从电网充电、电能转换到驱动电机以及为车辆辅助系统供电的整个过程高效而可靠。

OBC:作为EV与电网之间的桥梁,负责将交流电(AC)转换为直流电(DC),从而为高压电池组充电。在当前市场上,OBC的额定功率普遍在6至11.5kW之间,而在高端或豪华车型中高达22kW,以满足更快的充电需求。

逆变器:是EV动力系统的关键组件,它位于电池组与驱动电机之间,负责将电池提供的直流电转换为三相交流电,以驱动电机旋转,从而实现车辆的行驶。为了满足EV的高性能需求,主逆变器的功率通常较大,如300kW,以确保电机能够获得足够的能量来平稳、高效地运行。

DC-DC转换器:在EV中扮演着将高压电池组的

20年来,Si IGBT一直是牵引逆变器的唯一选择,同时Si MOSFET和二极管也用于OBC和DC-DC转换器。事实证明,它们在逆变器的中高功率水平下是可靠的,但当前一代EV正在向SiC MOSFET过渡,其市场份额将继续增长。

EV三个主要电力电子设备

SiC MOSFET在EV市场的应用

IDTechEx预测,到2035年,SiC MOSFET将成为EV逆变器市场的主要部分。

与Si IGBT相比,SiC MOSFET提供了几个理想的功能,包括高温运行、更好的导热性、更快的开关速度,可能使EV的续航里程增加7%,以及更小的芯片和封装尺寸,以减小重量和体积。在过去10年里,从封装到沟槽技术,SiC MOSFET技术的发展得到了极大的改善,解决了供应链、热管理和可靠性方面的问题。

Si、SiC与GaN半导体特性对比

电力电子行业深深植根于由掺杂半导体材料构成的晶体管技术之中。长久以来,Si IGBT一直占据市场的主导地位。然而,随着技术的不断进步,我们正见证一个向WBG半导体材料的转变,其中SiC MOSFET和GaN HEMT尤为突出。

WBG半导体材料以其卓越的电压承受能力、高效能以及出色的热稳定性,有望突破Si材料的局限性。尽管GaN的热导率相较于Si略低一筹,但其能够承受的最高工作温度却远超Si材料。目前,市场上GaN HEMT的最高工作温度已经达到了175℃,这一特性在EV领域尤为重要,因为它能够显著提升车辆的续航能力和整体性能。

高温工作特性和出色的导热性能使WBG半导体材料能够实现更大的面积功率密度,进而促使整体功率器件的封装尺寸得以缩减。此外,WBG半导体还具备更高的开关效率和高电子迁移率,使之能够在高频下稳定工作。这一特性有助于减小电感器、电容器等无源元件的尺寸,从而进一步降低系统的整体体积和重量。

事实上,在EV领域,高压运行已经成为一种不可忽视的趋势。尽管起初这一技术主要应用于高端EV市场,但如今它正在逐步向主流市场渗透。高压技术不仅能够减小电缆的尺寸和重量,还能够显著提升充电速度,为EV的普及和发展注入了新的活力。

总之,Si、SiC与GaN半导体材料各具特色,它们在不同领域和应用场景中发挥着不可替代的作用。

硅、SiC和氮化镓材料属性

WBG器件的应用及800V平台发展

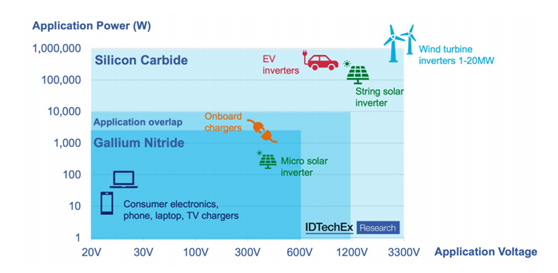

从WBG器件应用角度看,在EV、风力涡轮机和太阳能市场等领域,逆变器和转换器正经历着向SiC的过渡。这是因为SiC在更高功率和更高电压下展现出了卓越的运行性能。相比之下,GaN作为一种技术尚待成熟,其未来十年的主要机会预计将出现在消费电子领域。

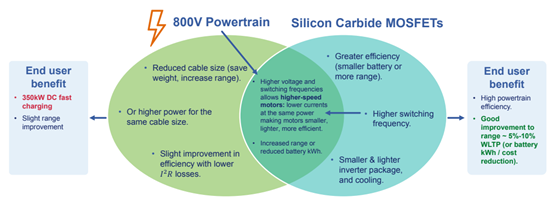

车辆正在向800V平台过渡,这一提升带来了多重优势:首先是更高的驱动循环效率,更高的电压能够进一步降低损耗,提高能源利用效率;其次是更快的充电速度,800V平台使得直流快充(DCFC)能够以更高的功率进行,从而加快充电速度。

然而,这一过渡也带来了挑战:一是对传统动力总成部件的修改需求,电机、电子设备、电缆甚至充电基础设施都需要进行相应调整,以最大化效益。在汽车制造商层面,对于已经投资于传统设计的汽车制造商来说,这是一个需要重新思考和投入的挑战。

800V平台有利有弊。利在于:续航里程提升,典型情况下可提高5-10%。例如,使用50kWh电池的EV,续航里程可从200英里增加到220英里,或将电池容量减少约4.5kWh。按150美元/kWh计算,这一节省覆盖了特斯拉SiC逆变器522美元的总成本。800V直流电源充电效率更高,允许DCFC以更高的功率进行,使300kW以上的DCFC成为可能。

弊在于:电池退化加速,800V DCFC可能会提高电池温度,从而加速电池退化;母线涂层电介质绝缘体覆盖物可能会热降解。高压需要更多的串联连接,降低了冗余度,增加了故障的可能性。动力总成需要重新设计,包括电池单元、热管理材料、电机绕组、逆变器和转换器等。充电基础设施升级需求,大多数现有的DCFC为400V,切换到800V DCFC需要硬件升级。对于像特斯拉这样拥有大量400V充电基础设施的公司来说存在问题。

对于消费者来说,800V架构的主要优势是充电速度更快,从400V和800V车辆的比较可以看出,以公里/分钟计算,最快的充电车辆包括保时捷Taycan(18.8)、起亚EV6(17.8)和现代IONIQ 6(19.2),都是800V车辆。然而,应该注意的是,只有在800V兼容充电站充电时才能达到最大充电速度。例如,现代IONIQ 5 2024在400V下的充电功率为150kW,在800V兼容充电站的充电功率增加到250kW以上。

从已公告采用800V平台时间表看,大多数是豪华或高性能车型,但值得注意的是,现代和通用汽车打算为更主流的汽车采用800V平台。几乎每辆800V EV都在逆变器中使用了SiC,因为800V架构的效率提升更大,使用800V架构还可以使用更小、更轻的电机,其他重量减轻源于铜线直径的减小和所需电池容量的减少。保时捷Taycan是第一款大规模商业化的800V汽车,其逆变器中使用了日立Si IGBT。Lucid Air和蔚来ET9采用900V及以上电压,线径的潜在减小幅度更大,可进一步减少损耗。

在中国市场,多家汽车制造商已经宣布了800V车型的发布计划。这些车型大多集中在豪华或高性能领域,但也有一些汽车制造商计划将800V平台应用于更主流的汽车。这些车型在逆变器中普遍采用了SiC技术,以进一步提升效率并减轻重量。

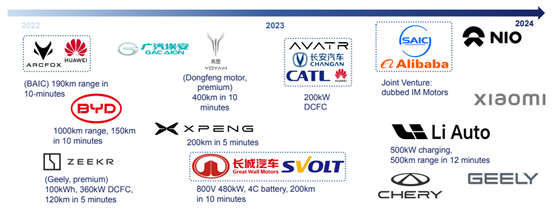

中国800V车型发布(2022-2024)

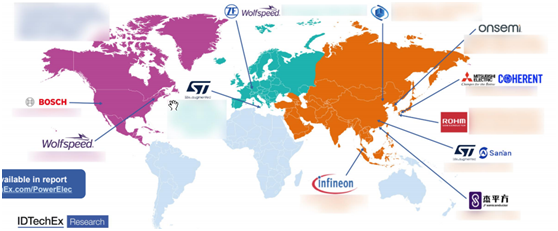

全球8英寸SiC晶圆生产及供应链

随着电气化需求的快速增长,全球SiC 晶圆生产正在经历重大变革。目前,除了Wolfspeed为自己的器件生产8英寸SiC晶圆外,全球供应的SiC晶圆主要以6英寸为主。然而,为了提升产能,多家公司正在积极建设8英寸SiC晶圆生产设施。目前,75%的SiC晶圆由Wolfspeed和Coherent(原II-VI)供应,此外SiCrystal(英飞凌旗下)、ST(意法半导体)等。但亚洲、欧洲和美国公司正在扩大规模,以实现该行业的全球化。

目前,SiC供应链已经形成了从原材料到晶圆、从加工技术到器件封装的完整体系。随着市场需求的不断增长,供应链各环节仍在不断优化和升级。

多源供应策略有助于降低供应风险和成本,OEM正在积极寻求多源SiC供应,包括与多家晶圆生产商建立合作关系,以及投资自建SiC晶圆生产线。随着8英寸SiC晶圆生产设施的逐步建成和投产,SiC晶圆的产能将得到显著提升,将为汽车行业等关键领域提供更多的SiC器件支持。

尽管过去5年价格大幅下降,但SiC MOSFET的价格仍将高于Si IGBT。这是由于基础设施要求、SiC晶圆价格高得多以及能源密集型加工步骤。

合作是SiC应用的前提

从SiC MOSFET的成本来看,尽管SiC MOSFET的价格仍然高于Si IGBT,但随着生产规模的扩大和技术的进步,其成本正在逐步降低。

整个供应链都在进行合作,OEM正在从其他公司借用EV平台,设备制造商正在研究提高产量的创新方法,供应商正在收购其他公司以垂直整合和加强其供应链控制。为了充分利用SiC器件的性能优势,OEM正在与汽车半导体供应商建立紧密的合作关系。这些合作包括共同开发新产品、优化生产流程、提高产量等方面。

以ST和罗姆为例,这两家公司正在与多家汽车制造商和供应商合作,推动SiC器件在EV、逆变器等领域的应用。ST已经向现代、雷诺、理想汽车等提供了120V SiC MOSFET。博格华纳在其Viper电源模块中使用ST的750V SiC功率MOSFET;2023年8月,ST确认将与沃尔沃汽车合作开发下一代EV。ST还与三安光电成立合资企业,在中国重庆建造一座8英寸SiC衬底工厂。2023年4月,采埃孚电子同意在其新的模块化逆变器设计中使用ST的STPAK封装的第三代SiC MOSFET,计划于2025年投入生产。

罗姆一直是Vitesco Technologies的长期合作伙伴,并于2023年6月签署了供应协议。Vitesco的EMR3轴驱动集成了电力电子、电机和减速器,自2023年10月起已用于欧洲B级本田e:Ny1。Vitesco的新型逆变器即将开始供应,使用ROHM的集成SiC芯片。罗姆与赛米控合作已超过10年,罗姆的第四代SiC MOSFET已用于赛米控的eMPack电源模块,2025年开始供应德国OEM。罗姆也是博世的长期供应商,并于2023年10月收购了Solar Frontier在日本的Kunitomo工厂,以满足对SiC功率器件的需求。2024年初,马自达与罗姆签署协议,在其e-Axle中使用其逆变器和SiC功率模块。

Si、SiC、GaN市场走向

尽管面临SiC和GaN等新技术的挑战,但600V Si IGBT凭借其成熟的技术、稳定的性能和相对较低的成本,在逆变器市场中仍将保持一定的份额。然而,随着新技术的普及和成本的进一步降低,Si IGBT的市场份额可能会逐渐下降。

随着600V GaN技术的不断进步和成本的降低,其在逆变器市场中的份额预计将逐渐增加,但增长速度和最终份额将取决于多种因素,包括技术成熟度、市场接受度以及与传统半导体的竞争情况。

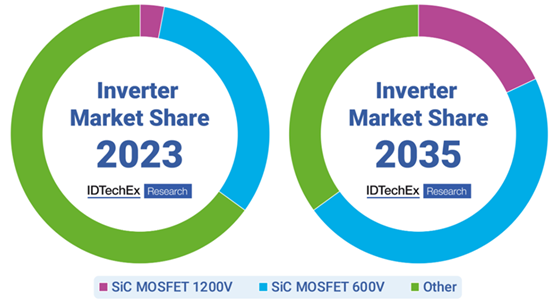

600V SiC MOSFET以其高功率密度、低损耗和高温工作能力等优点,在逆变器市场中迅速崛起。特别是在EV和可再生能源等领域,SiC MOSFET的应用越来越广泛。报告预测,在未来几年内,SiC MOSFET将继续蚕食市场份额,成为逆变器市场的主流技术之一。随着800V架构在主流EV领域的普及,1200V SiC MOSFET的需求也将逐渐增加,以支持更高的电压和功率密度,满足EV对高性能和高效率的需求。

SiC MOSFET继续蚕食市场份额

汽车用GaN技术可能抢SiC饭碗

OBC和DC-DC转换器的工作功率比逆变器低一个数量级,但SiC MOSFET的优点仍然存在:更高的功率密度、损耗的降低和范围的轻微增加。此外,OBC中的SiC允许更快的充电,在DC-DC转换器中,可以更有效地将电力传输到低压电池,从而减少EV中的辅助耗电设备(信息娱乐、热泵、前灯)的浪费。这推动了SiC MOSFET在OBC和DC-DC转换器中的采用,但较低的功率要求意味着GaN将比逆变器将更早进入这个市场。

GaN技术以其高功率密度和低损耗等优点,在EV电力电子领域具有巨大的潜力。然而,目前GaN器件的电压限制(650V)、横向结构和成本问题仍是制约其广泛应用的主要因素。为了最大限度地发挥汽车GaN的潜力,需要采取措施使其在更高电压下可行,并降低生产成本。报告预测,在未来几年内,随着GaN技术的不断进步和成本的降低,GaN器件在OBC和DC-DC转换器中的应用将取得重大进展,并逐渐向逆变器市场渗透。

目前,许多公司正在生产汽车用GaN功率器件,其中大多数使用GaN-on-Si技术。GaN器件有增强(e)或耗尽(d)模式,不同公司的电压范围因应用而异。然而,随着市场的不断发展和技术的不断进步,新的GaN器件技术和生产工艺将不断涌现,从而推动汽车GaN器件市场的快速增长和竞争加剧。报告预测,在未来几年内,将有更多的公司进入汽车GaN器件市场,并推出更高性能、更低成本的产品。同时,现有的汽车GaN器件供应商也将不断加大研发投入和市场推广力度,以保持其在市场中的领先地位。

目前,650VGaN只能是硅基器件的替代品,引入垂直GaN器件(如Transphorm和Power Integrations)有望提升电压。

写在最后

EV电力电子技术正处于快速变革之中,未来十年将是技术创新与市场扩张的黄金时期。电力电子创新聚焦于器件层面的持续优化,OEM和Tier1厂商则致力于提升EV性能,通过采用新型半导体材料、减小布线尺寸与无源元件成本、探索高效冷却方法及电力电子与动力总成的深度集成,旨在最大化性能并降低成本,而市场上集成程度各异的解决方案正逐步将所有电力电子设备整合至单一单元。